Un lettore chiede:

” eh… e dopo il 2018????

con lo scambio info, il fisco verrebbe a sapere che nel 14/15 avevo un conto estero (magari in black list) e chiedermene conto. O sbaglio?

Che soluzioni ci sarebbero? “

rispondo:

ma perché farsi paranoje assurde ed inutili, hai abboccato in pieno al loro gioco…

a forza di creare panico la gente si fotte da sola… senza che loro muovano un dito !!

attrezzati per il 2018 : hai due anni di tempo per far sparire tutto quello che hai !!

dopo di che : “San Genna… fottetenne !! ”

nel 2018 il mondo sarà esattamente come oggi ci saranno due categorie di cittadini:

1° quelli che pagano più tasse di quello che devono, perchè hanno paura…

2° Quelli come noi che hanno visto la luce e hanno raggiunto la pace, e se ne fottono alla grande !!

concludendo: intanto mettili via al sicuro dalla voracità dei parassiti, nel 2018 vedremo

(sempre che tu sia ancora vivo ! )

piuttosto io ho seria intenzione di andare all’evento a Lugano giovedì prossimo…

venerdì mattina pensavo di passare in postfinance ed aprire C/C (bisogna fissare appuntamento) se ci incontriamo Bologna o Milano potremmo fare questo anche giovedì mattina prima della premiazione/inaugurazione che è alle 18.30

http://www.paradisi-fiscali.com/10-a…ll=1#post30557

se ci sarai, conoscerai parecchi dei guru del forum, occasione unica…

chiamami pure su skype per concordare eventuale incontro anche oggi o domenica (sono a casa a parte oggi primo pomeriggio)

name skype >> elusione-fiscale.com

Principio di irretroattività

Da Wikipedia, l’enciclopedia libera.

Il Principio di irretroattività, uno dei principi cardine del diritto italiano, vieta l’applicazione di una norma penale a quelle condotte messe in atto prima della sua entrata in vigore secondo l’articolo 11 delle preleggi e secondo l’articolo 25, comma 2 della Costituzione. Tuttavia questo principio trova applicazione solo per quanto riguarda le norme penali in malam partem, cioè sfavorevoli al reo: se la legge penale varia in modo favorevole al reo, essa è applicabile anche in via retroattiva (in ossequio al più ampio principio del favor rei).[1]

Più specificatamente secondo l’articolo 2, commi 2 e 3 del codice penale nessuno può essere punito per un fatto che secondo una legge posteriore non è reato e se vi è stata sentenza di condanna ne cessano gli effetti e l’esecuzione; inoltre se vi è stata condanna a pena detentiva e la legge posteriore prevede solo la pena pecuniaria la pena detentiva si converte in pena pecuniaria. Se la legge del tempo in cui fu commesso il reato e le posteriori sono diverse, si applica quella le cui disposizioni sono più favorevoli al reo, salvo che sia stata pronunciata sentenza irrevocabile (art. 2, comma 4 c.p.).

Riferimenti a tale principio si ritrovano nell’art. 2, comma 1, del Codice penale e nell’art. 25, comma 2, della Costituzione oltre che nell’articolo 14 delle preleggi. Si è discusso se applicare o meno il medesimo principio al diritto processuale penale, dato che il legislatore non ha espresso con chiarezza la situazione nella norma; si è deciso in senso negativo, dato che una norma penale procedurale non può dirsi sempre favorevole o sfavorevole, al contrario di una norma penale sostanziale.

Principio di irretroattività in materia penale

Il principio di irretroattività prevede l’impossibilità di punire un comportamento umano per un fatto che, al momento della sua commissione, non era sancito come reato da alcuna legge preesistente. Il principio di irretroattività trova i suoi natali dai pensatori illuministi dell’800, i quali ritenevano fosse altamente lesivo delle libertà personali punire un comportamento che, per quanto contro la morale comune, non era vietato da alcuna norma precedentemente sancita.

L’art. 25 co. 2 Cost. e art. 2 co. 1 c.p. impongono il divieto per il legislatore di applicare retroattivamente una legge penale successiva sfavorevole all’agente: ovvero una legge di diritto penale sostanziale che:

- individua una figura di reato integralmente nuova

- amplia una figura di reato preesistente

- comporta una disciplina meno favorevole per l’agente e una pena principale o accessoria e effetti penali più severi.

per la procedura penale, invece, vale il principio tempus regit actum.

L’art. 2 co. 2-4 c.p. impone l’obbligo di applicare retroattivamente una legge penale successiva favorevole all’agente, in due casi:

- abolizione del reato: si applica retroattivamente anche già pronunciata sentenza definitiva di condanna (retroattività illimitata);

- successione di leggi modificative della disciplina con effetti favorevoli all’agente: modifica la disciplina del reato, e si applica retroattivamente se la sentenza definitiva non è stata ancora pronunciata.

Disciplina di modifica del reato: reato dapprima punito anche con pena detentiva, diventa punibile con pena pecuniaria. Si applica retroattivamente anche con sentenza definitiva. Non si può applicare tale principio alle leggi eccezionali e temporanee.

Se come prevedo presto ci sarà la guerra civile in Italia è molto probabile che venga abolito definitivamente il reato di “evasione fiscale” , se non altro per un principio di coerenza ed eguaglianza dei cittadini verso la legge…

Essendo incontrovertibile che da Firenze in giù dal 45 ad oggi nessuno ha mai pagato una lira di tasse…

i residenti da Firenze in su hanno il diritto sacrosanto di comportarsi nello stesso modo davanti alla legge…

ergo l’Italia in un attimo passerebbe ad un PIL fra il 12 ed il 15% annuo !!

Utopia ?? NO !! …realtà già verificata: è quello che chiamano:

“miracolo economico degli anni 50/60”, quando le imposte erano in complessivo al 4% (IGE)

SE qualcuno non ha ancora capito :

Bulgaria taxation >> persone fisiche max 10% società estere max 5% PIL

questo quì sotto lo scrive un economista di sinistra !!

risale al 2013 : non tiene conto del disastro del 2013-2014 !!

LA CIFRA DELLA CATASTROFE ITALIANA. Uscita? se ne riparla nel 2040 di Riccardo Terzi*

21 maggio. Uno studio agghiacciante di sulla crisi economica italiana. Essa viene confrontata alla Grande Depressione americana seguita al crack del 1929. Il risultato è che essa è ancor più catastrofica. Dal 2009 il Pil italiano è crollato del 20%, una cifra pari a circa 287 miliardi. Terzi non è certo un’economista “anticapitalista”, al contrario. Ammesso e non concesso che l’economia ritrovi un tasso di crescita media annua del 2,5% il PIL tornerà ai suoi vecchi livelli solo nel 2040. Un’intera generazione di massa ridotta alla fame. Una generazione che sarà obbligata a sollevarsi se non vorrà essere ridotta alla schiavitù. Essa si ribellerà, ne siamo sicuri. Compito delle persone di buon senso è andare incontro alla rivolta. Gli “estremisti” sono loro!

«Il primo trimestre 2013 è il settimo trimestre consecutivo nel quale il Pil del Paese risulta in calo. Una contrazione della ricchezza nazionale così prolungata nel tempo non si era mai verificata prima. Non solo, ma l’attuale fase di contrazione è la seconda fase recessiva di una crisi iniziata sei anni fa.

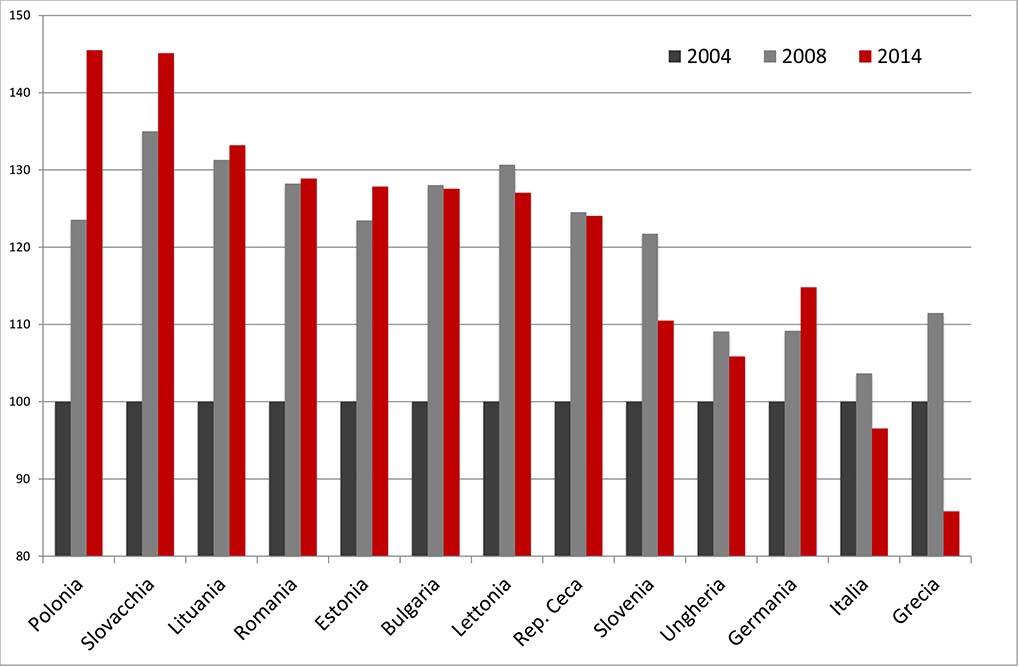

Nel grafico, ponendo pari a 100 il pil del 2004: variazioni nel 2008 ed infine al 2014

confrontate la tassazione

dei paesi che stanno sulla sinistra rispetto a quelli,

come l’Italia, che stanno sulla destra !!

non servono commenti !!!!