Nel “Mare Magnum” della disinformazione fomentata ad arte dalla Casta nostrana, fioriscono leggende metropolitane e pregiudizi assurdi…

la stragrande maggioranza degli italici sudditi è addirittura convinta che avere un C/C all’estero ed addirittura in altro stato della UE sia cosa perseguibile penalmente, quantomeno disdicevole, ovvero fonte di morbose attenzioni da parte del “Grande Fratello Fiscale”, alias STASI che tutto sa e tutto avidamente spia degli sfigatissimi italioti che passivamente lo subiscono.

Non v’è dubbio che una buona parte dei soldi depositati nelle banche Austriache, come del resto anche quelli nelle mani dei loro cugini svizzeri e lussemburghesi, non siano pedissequamente conformi alle procedure legali vigenti, e quantomeno di origine trasparente…

per darvi un idea di quanto, la classe dirigente che vi governa, vi prenda per il culo, cito fonti ufficiali: in base ai dati resi noti dalla Banca Nazionale Austriaca, nel 2008 (periodo fiscale non più contestabile da AdE) i depositi privati italiani in Austria (esclusi, quindi, quelli di imprese e altre persone giuridiche) ammontassero a 1,399 miliardi. Questi i dati ufficiali. Poi ci sono gli euro non dichiarati, nemmeno dopo lo scudo fiscale di Tremonti, di cui non si conosce l’entità.

I titolari di quei depositi hanno sempre dormito sonni tranquilli.

Con la demagogica propaganda di una paventata ma mai perseguita e mai realmente perseguibile “lotta all’evasione fiscale”, si costringe il popolo nell’ignoranza più becera, e si evocano gli spettri fiscali più vigliacchi, per meglio depredare gli imbecilli/succubi della vulgata Cast’-opportunista !!

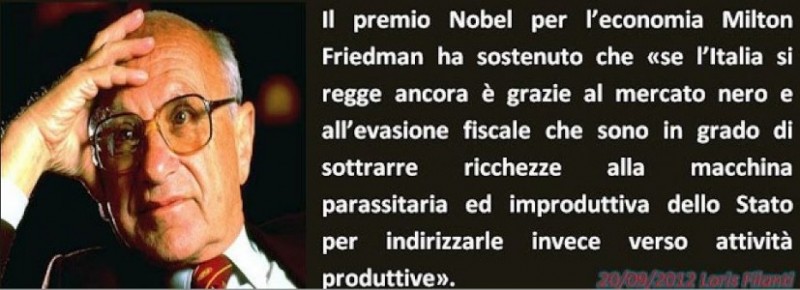

Che la tanto sbandierata e tanto cara ai comunisti/sindacalisti “lotta all’evasione fiscale” sia unicamente una volgare propaganda demagogica priva di senso e nei fatti inapplicabile, non lo affermo io ma bensì il più grande economista mondiale , premio nobel , ovvero :

Se i nostri Politicanti in associazione a delinquere con i loro compagni di merende ( Sindacalisti e Fancazzisti statali¶statali) realmente intraprendessero una seria e capillare “lotta all’evasione fiscale” inevitabilmente : darebbe il colpo di grazia finale alla ormai moribonda economia reale nazionale, spalancando le porte alla imminente guerra civile, e conseguenti centinaia di migliaia di vittime innocenti (l’ultima 1943-1948 + di 500mila morti), nella migliore ( per loro) delle ipotesi, farebbero la fine di Slobodan Milošević & Radovan Karadžić, nella peggiore (quella da me auspicata) quella di Nicolae Ceaușescu e relative consorti.

Senza tema di smentita posso affermare che:

è certamente possibile aprire un conto presso una banca austriaca e trasferirvi il proprio denaro anche se non si è residenti in Austria.

Non c’è infatti nessuna legge che vieti la detenzione di capitali all’estero, per rimanere legalmente immacolati ed evitare sanzioni amministrative è necessario attenersi ad alcuni aspetti regolamentati, ovvero:

- La modalità di trasferimento delle somme di denaro (dall’Italia e viceversa)

- L’assolvimento degli obblighi del cosiddetto “monitoraggio fiscale”

Per quanto riguarda le modalità di trasferimento, nel caso il movimento di denaro venga effettuato tramite un intermediario finanziario (banca, società fiduciaria, ecc.) non c’è alcun limite o dichiarazione necessaria.

I movimenti bancari verranno infatti registrati direttamente dalla banca.

Nel caso invece di trasferimento all’estero di denaro “al seguito” (cioè portato personalmente), se pari o superiore a 10.000 Euro è obbligatoria una dichiarazione presso l’ufficio doganale tramite un modulo apposito.

Con l’adempimento degli obblighi di monitoraggio fiscale si intende la compilazione di un modulo nella dichiarazione dei redditi (modulo RW), da effettuare nei seguenti casi:

- Se durante l’anno solare si sono effettuati trasferimenti di denaro da o verso l’estero (senza l’intervento di banche o altri intermediari italiani) per una somma superiore a 10.000 Euro.

- Se alla data del 31 Dicembre si detengono investimenti all’estero pari o superiori a 10.000 Euro

La finalità di questi obblighi sono il monitoraggio da parte del fisco delle disponibilità patrimoniali delle singole persone in Italia e all’estero per effettuare eventuali controlli.

Per chi di Voi è in grado di intelligere quanto scritto nella legge italiana non sarà certo sfuggito, secondo il noto principio ” Fatta la legge trovato l’inganno”, l’imbecillita dei nostri ignoranti, ancorche iniqui legislatori, quanto meno nei confronti di noi pesci piccoli,

gli squali hanno ben altari strumenti, fiduciarie, fondazioni, trust, matriosche caraibiche style Fini Gianfranco & Family, etc….

Poniamo l’ipotesi, solo ed esclusivamente per gioco si intende, che un incallito delinquente italiano, oppure anche un modesto cittadino qualunque, financo un ex presidente della camera e/o exministro “con attico a sua insaputa” o un umile Galan-tuomo…..

Decida di prendersi beffe degli 007 dell’italico erario….

se dispone di una famiglia numerosa con cognato ferrarista (e tenente immobile ex eredità AN in affitto nel Principato)… è sufficiente che intesti conti multipli sotto i 9.999€ cadauno, tanto si può muovere i fondi e disporre di tutto via internet con un banale pin che garantisce accesso anonimo al sistema di “internet banking” della banca tranquillamente da tutto il mondo, casa propria compresa.

Per quello che eccede, basta ricordarsi prima di ogni natale di addobbare confacentemente una cassetta di sicurezza presso la filiale Austriaca in cui si amministrano i C/C , un bel presepe tradizionale con tante pecorelle e i doni dei Re magi (Frigerio, Greganti, Orsoni ).

Per gli integerrimi, non resta che l’eventuale compilazione (solo al superamento dei limiti sopra descritti) di un modulo nella dichiarazione dei redditi (modulo RW) ed il conseguente pagamento delle tasse previste.

Capitali all’estero: quadro RW in Unico 2014

5 marzo 2014

Sulla base del Provvedimento dell’Agenzia delle Entrate 18 dicembre 2013 n. 151663 e della circolare della stessa Agenzia n. 38/E 2013, a partire da Unico 2014 il vecchio “modulo RW” è sostituito da nuovo “quadro RW” che comprende sia i dati sul valore iniziale e finale delle attività finanziarie e patrimoniali detenute all’estero, sia i dati utili per il calcolo di IVIE (imposta sugli immobili esteri) e IVAFE (imposta sulle attività finanziarie estere) per le persone fisiche residenti in Italia.

Soggetti obbligati alla compilazione del quadro RW – Le persone fisiche, gli enti non commerciali e le società semplici e soggetti equiparati residenti in Italia, hanno l’obbligo di indicare nel quadro RW della dichiarazione annuale dei redditi gli investimenti all’estero e le attività estere di natura finanziaria suscettibili di produrre redditi imponibili in Italia. L’obbligo si applica anche qualora tali soggetti detengano gli investimenti e le attività per il tramite di società ed altre entità giuridiche nei casi in cui ne risultino “titolari effettivi” ai sensi della normativa antiriciclaggio.

I casi di esonero dall’obbligo di compilazione del quadro RW riguarda determinate categorie di soggetti, per determinate attività finanziarie da loro detenute nel corso dell’anno. In particolare:

- I soggetti frontalieri – Si tratta di soggetti residenti in Italia che prestano la loro attività lavorativa in via continuativa all’estero in zone di frontiera ed in altri paesi limitrofi. L’esonero riguarda sia le attività finanziarie che patrimoniali detenute nel paese in cui tali soggetti svolgono la propria attività lavorativa;

- Lavoratori all’estero per lo Stato Italiano o organizzazioni internazionali – Si tratta di persone che prestano lavoro all’estero per lo Stato italiano, per una sua suddivisione politica o amministrativa o per un suo ente locale. Oppure, si tratta di soggetti che lavorano all’estero presso organizzazioni internazionali cui aderisce l’Italia, la cui residenza fiscale in Italia sia determinata in base ad accordi internazionali. In questo caso l’esonero riguarda tutte le attività finanziarie e patrimoniali detenute all’estero.

Per poter beneficiare dell’esenzione è necessario che il soggetto abbia prestato attività lavorativa all’estero in via continuativa per un numero di giorni maggiore a 183 nell’arco dell’anno (anche non in via continuativa).

Attività esonerate dal monitoraggio in RW – Oltre alle categorie di soggetti sopra descritti, la normativa prevede una serie di esenzioni dal monitoraggio nel quadro RW di Unico, legate a specifiche attività finanziarie detenute, che di seguito vengono riepilogate:

- Attività finanziarie e patrimoniali affidate in gestione ad intermediari residenti(*);

- Contratti produttivi di redditi di natura finanziaria conclusi attraverso l’intervento di intermediari finanziari residenti(*);

- Attività patrimoniali e finanziarie i cui redditi siano riscossi tramite l’intervento di intermediari residenti(*);

- Forme di previdenza complementare estere obbligatorie per effetto di contratti collettivi nazionali (esclusi quelli derivanti da accordi individuali);

- Tutti i beni di natura finanziaria e/o patrimoniale oggetto di scudo fiscale, sempre ché siano detenute in Italia o siano oggetto di custodia presso un intermediario residente(*).

Le attività finanziarie e patrimoniali da dichiarare – L’obbligo riguarda:

- Le attività estere di natura finanziaria, da cui derivano redditi di capitale o redditi diversi di natura finanziaria, di fonte estera;

- Le attività finanziarie italiane detenute all’estero, anche attraverso fiduciarie non residenti o altri intermediari non residenti;

- Le attività di natura patrimoniale detenute all’estero (anche in cassette di sicurezza), suscettibili di produrre reddito imponibile in Italia; (N.D.R.vana ridicola speranza degli statal-parassiti)

Aspetto importante da sottolineare è che devono essere indicate anche le attività finanziarie detenute per interposta persona. Inoltre, devono essere segnalati anche i diritti reali su attività all’estero, come ad esempio l’usufrutto. (N.D.R. altra vana ridicola speranza degli statal-parassiti)

Per quanto riguarda le attività finanziarie detenute in comunione (il classico caso è il conto corrente cointestato tra i coniugi) vanno indicate per intero con specificazione della percentuale di possesso.

I titolari effettivi – La novità importante del nuovo quadro RW consiste nel fatto che l’obbligo di monitoraggio sorge non solo nel caso di possesso diretto o per interposta persona delle attività all’estero, ma anche per titolari effettivi in base alla normativa antiriciclaggio.

(N.D.R. se fosse applicato/ applicabile non ci sarebbe un politico italiano in libertà oltre Pannella )

Il titolare effettivo è il reale detentore degli investimenti esteri e delle attività di natura finanziaria, anche se non li possiede direttamente. In pratica si tratta del soggetto che possiede o controlla almeno il 25% di una società o di un’entità giuridica, con la particolarità che nel calcolo si computano anche le posizioni dei familiari.

La compilazione del quadro RW di Unico – Nel quadro RW devono essere riportate le consistenze degli investimenti e delle attività valorizzate all’inizio di ciascun periodo d’imposta ovvero al primo giorno di detenzione, e al termine dello stesso, ovvero al termine del periodo di detenzione e il periodo di possesso.

La valorizzazione avviene con gli stessi criteri validi per l’IVIE o l’IVAFE. I soggetti non tenuti a pagare l’IVIE e l’IVAFE dovranno usare gli stessi criteri di valorizzazione delle attività esclusivamente ai fini del monitoraggio fiscale.

Regime sanzionatorio – Le sanzioni per la violazione degli obblighi di compilazione del quadro RW sono state completamente riformulate nel modo seguente:

- Dal 6 al 30% degli importi non dichiarati se le attività sono detenute in Paesi Black List di cui al Dm 4 maggio 1999 e 21 novembre 2001 senza tener conto delle limitazioni previste nei decreti stessi;

- Dal 3 al 15% negli altri casi.

http://www.fisco7.it/2014/03/per-lrw-torna-la-soglia-dei-10-000-euro

N B intermediario residente(*).

-

obbligo per gli intermediari residenti che intervengono nel rapporto di trasferimento di denaro (banche, SIM, Poste Italiane S.p.a. ecc.) di mantenere evidenza del trasferimento (da e verso l’estero per importi complessivamente superiori di euro 10.000) e delle generalità del soggetto residente (persone fisiche, enti non commerciali, società semplici e associazioni equiparate ai sensi dell’art. 5 del Tuir) che dispone la movimentazione finanziaria;

-

obbligo per i soggetti citati poc’anzi di indicare in dichiarazione dei redditi, e specificamente nelle rispettive 3 sezioni del quadro Unico RW:

-

i trasferimenti da e verso l’estero effettuati senza il tramite degli intermediari finanziari di cui al punto 1 per ragioni diverse dall’investimento all’estero (flussi finanziari);

-

le consistenze all’estero accumulate grazie ai trasferimenti di cui sopra (stock finanziari);

-

i trasferimenti da, verso e sull’estero che abbiano interessato gli investimenti e le attività finanziarie detenute all’estero di cui sopra (flussi finanziari).

-

-

al 3° posto i meno incazzati, anzi i gaudenti, cioè coloro che hanno evaso in maniera legalizzata svariati milioni di imposte ( ogni condono fiscale disincentiva le tendenze virtuose del contribuente medio che perde fiducia nel Fisco, se mai l’avesse avuta);

-

al 2° posto gli incazzati, la maggioranza degli italiani cioè coloro che non hanno attività finanziarie o altri investimenti all’estero e continuano come pecore a rifornire di preziosa lana l’italico erario;

-

al 1° posto coloro che sono ormai morenti per l’incazzatura, cioè quei contribuenti onesti (N.d.R., non per virtù ma per paura del terrorismo fiscale, e/o facili prede della propaganda di regime) che avevano compilato il quadro Unico RW a cui il Fisco in sostanza ha detto: «Sì, ti scudo i beni che hai all’estero, ma solo se fino ad oggi non li hai dichiarati». Voi cosa ne deducete?

-

< “Le vie dell’inferno sono lastricate di buone intenzioni”. Karl Marx >

———————————————————————————-

istituti di credito da me consigliati in Austria :

BAWAG PSK www.bawagpsk.com

Raiffeisen www.raiffeisen.at

Erste Bank (Sparkasse) www.sparkasse.at

Franz Joseph of Austria 1910

Secondo Bakitalia I fondi neri nascosti oltre le rispettive frontiere (nascosti anche in Italia) da parte dei contribuenti transalpini e di quelli teutonici hanno raggiunto un valore complessivo compreso tra il 9 e il 10% della ricchezza prodotta dai rispettivi Paesi alla fine del 2010. Questo vuol dire che nel mondo sono parcheggiati almeno 190 miliardi di euro di fondi neri francesi, e 236 miliardi tedeschi (spariti in un unico anno).

Stesse percentuali ma importi diversi per l’Italia i cui valori stimati (122 miliardi di euro nel 2010) non tengono conto dei flussi di capitali rientrati nella Penisola a seguito dell’ultimo scudo fiscale firmato Tremonti (soltanto 40 miliardi di euro circa).

I dati diffusi dal dipartimento delle Finanze sono indicativi !

Nel 2011, tra beni immobili e risorse di altra natura erano circa 40 i miliardi che si trovavano ufficialmente fuori dai confini italiani regolarmente dichiarati nel quadro RW del modello Unico .

Dal computo sono naturalmente escluse le decine di miliardi espatriati in modo occulto.

Tra quelli regolarmente censiti vi sono 21 miliardi investiti nel mattone e 18,5 su attività finanziarie diverse. Su tali redditi sono state regolarmente pagate le imposte annuali pari all’uno per mille del valore delle attività finanziarie per il 2011 e 2012. e che attualmente ammontano all 1,5 per mille dopo l’aumento del 2013 .

Quindi, ammesso e non concesso, che secondo le stime del Governo Italiano, I capitali offshore non dichiarati detenuti da italiani all’estero e non rientrati con i vari scudi fiscali vengono stimati in oltre 300 miliardi di euro (di cui dai 150 ai 180 miliardi nella sola Svizzera), 10 volte tanto quelli non dichiarati…

mi limito ad un ultima unica constatazione: numeri alla mano appare evidente che:

chi si limita ad attenersi pedissequamente alle leggi che ho cercato di illustrarvi…

in base alla morale imposta col terrore dalla Casta corrotta & ladrona, potrà essere definito un fedele virtuoso cittadino contribuente, ma evidentemente e purtroppo fino a che questo Stato Ladrone e parassita persevererà nel perpetuare i fatti delittuosi che osservate qui sotto:

un cittadino USA non potrà che deriderlo… Italian ! You, very very Pirla….

La legge è uguale per tutti.

comincino lor signori… noi seguiremo!